国人向来崇拜硅谷,但硅谷的“我们不为赚钱”、“我们容忍犯错”优胜汰劣两大原则却一点儿也没得到继承,恰恰相反,国内对创业失败/试错的态度非常恶劣,一旦行业“由盛及衰”,“XXX必死”、“XXX没有未来”等辣眼睛的话语肯定会被人说出来。

有人把2016年的生鲜电商形容为“冰火两种天”,一面是行业规模不断扩大,另一面则是生鲜电商创业公司频频倒闭。百度指数显示,“生鲜电商”这个词被百度指数收录的时间是2015年3月4日,至今不足两年,这么短的时间里,如何就能说一个行业不行了呢?

实际上京东、阿里等巨头也是近两年才开始大力推进生鲜电商。去年618、双11期间,京东生鲜都有非常大的增长,双11期间,京东生鲜仅用9个小时,销售额就超过2015年双11全天,全天自营销量同比增长近16倍。另外,京东在2016年8月份推出的“遍寻天下鲜”活动,从全球挑选生鲜原产地,跟全球更多的生鲜企业合作,也开启了生鲜电商全球化的道路。

所以,业界认为的生鲜电商不行的观点,我认为还是激进了些。

全球化带来商品的流动,生鲜产品亦获利

“世界是平的”作者希冀的情况并没有出现,文化、国度等因素让“世界是平的”变得越来越困难,但全球化的趋势已经不可避免,由全球化带来的商品流动也愈加明显,品类也在增加。

商务部预计,2016年中国跨境电商进出口贸易额将达6.5万亿元,年增长率将超过30%。跨境电商的火爆程度充分说明全球化带来的商品流动需求,而在这些流动的商品里面,生鲜产品也在获利。

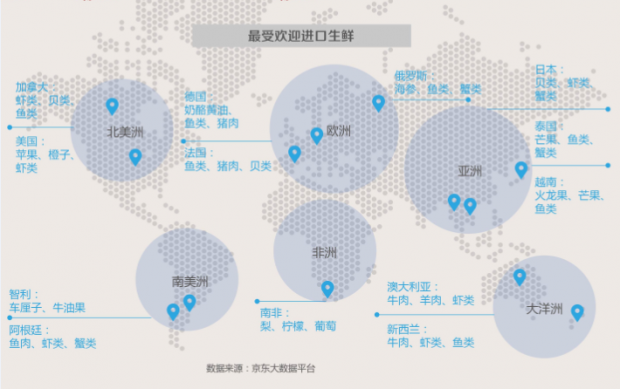

京东大数据平台联合21世纪经济研究院发布的《“吃出来的中国年”——生鲜年货电商消费趋势报告》显示,春节期间,进口生鲜热销中国大陆31个省市自治区。其中,最受欢迎的“洋货”生鲜单品包括阿拉斯加真鲟鱼、智利车厘子、南美进口厄瓜多尔海白虾、乌拉圭牛腩、泰国椰青等商品。

对于用户来说,来自全球的各类生鲜商品是一种需求,这个需求原本是处于“隐藏”状态,但是各大电商平台通过不同的运作模式,将这个需求激发出来。电商已经成为人们生活方式的一部分,既然是一种生活方式,用户当然有理由选择国外的生鲜商品,至于说是否满意,用户自然会去评判。

除全球化因素外,国内电商的快速发展和普及,也大大方便了用户对于不同地区商品的需求。《“吃出来的中国年”——生鲜年货电商消费趋势报告》还显示,春节期间,中国各地的特色生鲜也跨省流动,热销全国,其中,最受欢迎的特产为东北特产、内蒙古特产、山东特产、重庆特产、四川特产。

无论是全球的商品,还是国内非常住城市的商品,都会随着商业公司的推动而逐渐进入消费者的视野中,至于究竟是去线下实体店购买,还是直接在电商平台上购买,这取决于消费者的消费习惯、支付习惯、口碑印象等,将商品数字化,并以数字化的形态展示给用户挑选,这是1.0时代的互联网,至于生鲜电商进化成用户主流的习惯,这需要时间。

“盈余的购买力”,四六线城市崛起

想必各位生活在北上广深的人春节回乡应该感受到了,四六线城市的用户也开始对商品的质量有要求了,而非单纯的贪“便宜”,便宜当然好,但也得质量好,当然,价格只是四六线城市用户生活的“缩影”,更大程度上,是四六线城市对优质商品的需求量在增加。

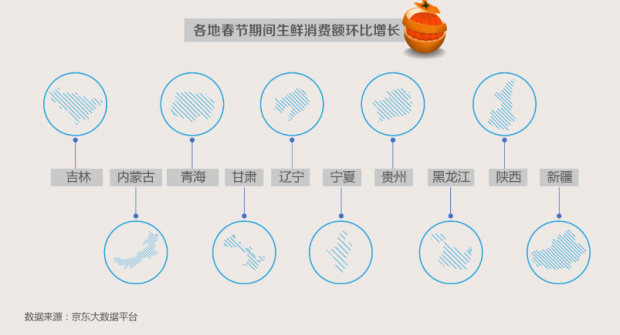

《“吃出来的中国年”——生鲜年货电商消费趋势报告》显示,受春节回乡影响,内蒙古、青海、甘肃、贵州、新疆等地区的生鲜消费额环比增长超过北上广,并且这些省份的生鲜消费额超过平时的两倍。

相对于一二线城市的饱和,四六线城市的优质商品仍旧存在着极大的不对称,一是优质商品品类较少,二是就算有好的商品,其价格也极其昂贵,生鲜产品尤其如此,如果是进口水果,加上春节的因素在里面,一些偏远地区的商品价格肯定是超乎普通人的购买力的。

但是在生鲜电商平台上,这种不对称被完全消除了,无论是北京地区的用户,还是青海、甘肃、贵州的用户,其购买的生鲜商品价格是一样的,跟平时的价格区别也不大,而这个价格对于四六线城市的用户来说,也是可以接受的。

国家统计局的数据显示,2016年我国农村居民的人均消费支出为10130元,是2011年农村居民的人均消费支出的1.9倍,这显示出我国农村居民的购买力在显著增强,只不过在四六线城市里,符合其购买力的商品并未出现,而生鲜电商恰恰弥补了这个空缺。

品类、SKU的完善以及服务提升需要过程和时间

生鲜电商平台在短短两三年内,是不可能一下子就发展很多品类以及SKU的。首先,用户习惯还有待培养,如果生鲜电商平台一次性上线全部的品类以及SKU,很有可能让商品造成积压和浪费,生鲜电商平台需要在保证优秀品质的基础之上,逐渐填充品类并且不断尝试,筛选出更符合消费者需求的商品。其次,像某些地区的生鲜商品从挖掘到检验再到供应链搭建、物流配送等一系列流程需要非常长的时间,尤其是国外地区的商品,短时间内是无法做到全线上线的。

除丰富品类外,生鲜电商的物流配送也是一大考验,就算在整个冷链物流运输过程中能够保证商品的完整性,但是在末端配送过程中,还是有可能出现一定的损耗,而这种损耗,是非常伤害用户体验的。

可如果从行业发展的角度来看,当前的生鲜电商还是处于初步阶段,像服务、3C、美妆等品类的电商,已经发展十多年了,从购买到物流各个环节的发展,都非常成熟,生鲜电商在这么短的时间内,无法做到人人满意的程度。但是,我们不能因为行业处于待发展的时期,就认为生鲜电商没有未来了。

实际上2016年下半年,也有十几家生鲜电商平台获得了融资,资本市场的入局,一定程度上会加速生鲜电商的发展速度。

关于生鲜电商品类、SKU的完善以及服务提升,是需要过程和时间的,用户们需求量的扩大,也会反过来促使商家不断丰富商品的品类和SKU。但整个过程和时间既需要生鲜电商企业自身的努力,还需要物流企业、投资公司等共同的努力。

未来发展空间比当下的盈利更“诱人”

业界之所以对生鲜电商的前景不看好,很大程度上是从当下的盈利来考虑的,而非从未来的发展空间考虑,美味七七和壹桌网的先后倒闭更是让业界对生鲜电商行业充满了失望。

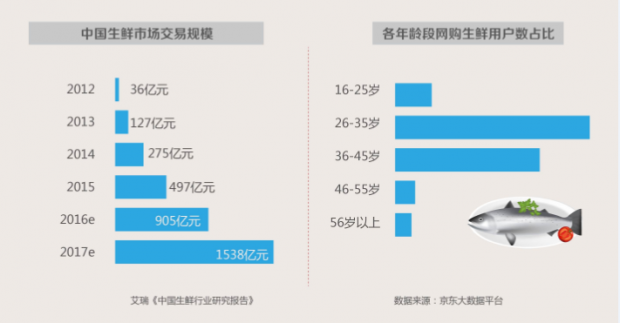

但如果从生鲜电商行业交易规模来看,每年都在增加,数据机构预计,2017年生鲜电商行业的交易规模将超1500亿。生鲜电商行业未来的发展空间在于:

(1)中青年用户的崛起。《“吃出来的中国年”——生鲜年货电商消费趋势报告》显示,26—35岁、36—45岁的用户占比最高,70后、80后已经在逐渐接受并习惯于网购生鲜。16-25岁的用户占比紧随其后,又因生鲜本身就具备较强的家庭消费特征,随着越来越多的成长于互联网,甚至玩转互联网,且对品质生活有更高追求的90后、00后逐渐步入家庭,等生鲜电商发展成熟时,用户和需求都将会迎来爆发式增长。

(2)感谢“友商”,促进高频。我前面说了,生鲜并不是一个高频需求,但是目前那么多创业公司都在进入生鲜电商行业,“友商”除了会让“友商”倒闭外,还会让更多的人知道生鲜电商,使用生鲜电商,从而促使生鲜电商也变成一个高频需求,这个高频指的是,足够规模的用户来使用生鲜电商,要知道中国可是有13.75亿,一旦用户量过大,低频也会变高频了。

(3)品质为先,盈利为后。对于创业公司来说,大家有可能会关注当下的盈利比较多,但对于京东、天猫等巨头来说,当下的盈利并非其首要考虑的点,反而在最基础的提升产品品质、品类丰富、物流提升、供应链完善、服务质量提升等才是其关注的焦点,有了好的产品品质,才有可能在未来的竞争中保持领先地位。随着生鲜电商市场规模的不断扩大,这一领域很有可能是下一个电商时代的“门票”。

对于生鲜电商,大家还是急于求成了,或者说,太希望看到其“发大财”了,当下的互联网环境里,很难就突然“很有钱”。任何行业的发展,都是一步一步走出来的,生鲜电商,我们还是应该多一点期待。

最近网上很流行一个说法就“回到过去”,已经享受过生鲜电商红利的人们,真的还习惯像过去那样去线下实体店购买生鲜产品吗?习惯,会上瘾。

文/郭静,微信公众号:郭静的互联网圈

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}